この記事をシェアする

医療費や経済的なこと

がんの治療には、検査費や入院費などさまざまな費用が必要になります(表1)。診察費や薬代など公的医療保険の対象となるものもあれば、食費や差額ベッド代、アメニティ代など公的医療保険適用外の費用もあります。それらの費用は、公的医療保険で負担を一部軽くすることができる場合があります。また、公的医療保険制度の対象にならないものでも、就業や収入の状況、身体の状態などに応じた支援制度が利用できる場合もあります。

(表1)

公的医療保険等の対象となる費用

- 診察費

- 検査費

- 入院費

- 手術、放射線治療、薬物療法などの費用

- 介護サービス費など

それ以外にかかるお金

- 通院・入院時の交通費

- 公的医療保険の対象外の治療(開発中の試験的な治療法や薬、医療機器を使った治療など)の費用

- 差額ベッド代、文書料(診断書など)、食費、医療用ウィッグ、家族の交通費・宿泊費、お見舞いのお返しなど

- 生活費

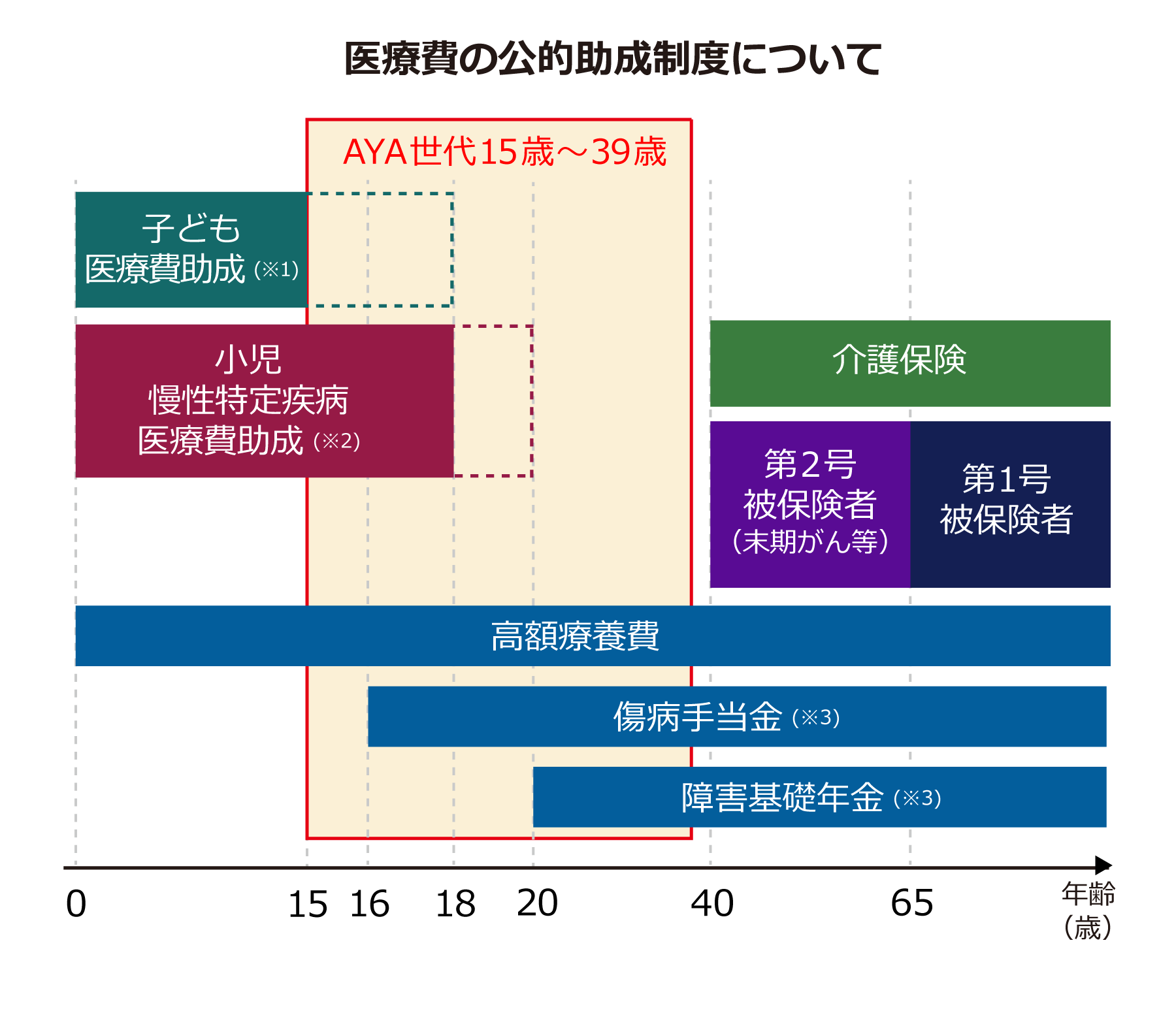

医療の公的助成は、15歳未満、18歳未満発症の小児がんの患者さんであれば、「子ども医療費助成制度」「小児慢性特定疾病医療費助成」があり保険診療の自己負担分に対する医療費はほぼ公費負担となります(※一部所得に応じた自己負担があります)。40歳以上の末期がんの患者さんであれば、介護保険により訪問介護、入浴介助、福祉用具貸与などのサービスを1~3割負担で受けることができます。 しかし、AYA世代(15歳から39歳)のがん患者さんはこれらの助成の対象外となってしまい、経済的負担も大きくなってしまいます。 AYA世代が活用できる医療費の公的助成制度としては、高額療養費制度、傷病手当金、医療費控除、障害年金(障害基礎年金・障害厚生年金)などがあります。また、生活費の助成や給付などもあります。対象となる年齢や所得、障害の有無・程度、健康保険などによって活用できる制度が異なるため、まずは自分に該当する制度がないか確認してみることが大切です。 また、AYA世代のがん患者さんが経済的負担の軽減として利用できるものとして、民間の医療保険があります。民間の医療保険は公的医療保険で賄うことができないリスクに備えるもので、生命保険会社や損害保険会社が提供している保険商品です。加入は任意で契約者の希望に合った商品を選ぶことができます(がんと診断された後では契約が難しい保険もあります)。契約をした保険内容により、病気やけがで入院・手術をした際に給付金を受け取ることができるものが主流です。がんになった場合の補償に特化したがん保険というものもあります。

※1 内容や対象となる子どもの年齢は全国の自治体ごとに異なります。 ※2 18歳未満の児童等が対象です。(ただし、18歳到達時点において本事業の対象になっており、かつ、18歳到達後も引き続き治療が必要と認められる場合には 、20歳未満の者も対象とします。) ※2 関連リンク:https://www.shouman.jp/assist/outline ※3 傷病手当金、障害年金は受給要件を満たしている場合申請が可能です。

治療が始まる前に通院や治療、治療後の療養に必要なお金や利用できる経済的支援制度などについて調べておきましょう。 「医療費が払えるか心配」「自分に当てはまる制度がどれかわからない」「どこに相談したらいいのかわからない」というときには、まずは「がん相談支援センター」などの相談窓口、ソーシャルワーカー、各自治体の相談窓口に相談してみましょう。また、企業に勤めている場合には、社会保険労務士などの社会保険制度の専門家も相談先のひとつとなります。

不安なことなんでもご相談ください! 「がん相談支援センター」

相談方法

電話相談または対面相談(費用無料) (対面相談時はプライバシー確保のために個室相談室もございます)

受付時間

曜日:平日 時間:9:00 ~ 17:00 休日:土・日、祝日・振替休日 年末年始(12/29-1/3)

対面相談受付

当院1F中央玄関を入り、右側の総合案内の電話受付へお越しいただき、受付の電話で②番を選択し、呼び出してください。

ご相談・対面相談ご予約 お問い合わせ先

AYAサポートメンバーにお話を聞きました!

総合相談室 村上 健

当院では2020年より多職種によるAYAサポートチームを結成。AYA世代の患者さんへの対応を集約化し、患者さんの個別性に合わせた支援ができるように取り組みを行っています。

この記事をシェアする